SaaS已死,AaaS永生:从2850亿美元蒸发看软件产业的范式革命

从美国SaaS末日聊到中美未来的AaaS竞争格局

这是Yangyi实战手记的第一篇付费阅读,今年我会每周一篇更新到27年。希望它能成为你的AI时代优质信息源。

一场SaaS末日的到来

2026年2月5日,华尔街迎来了一个新词:SaaSpocalypse(SaaS末日)。

Jefferies交易部门的Jeffrey Favuzza在当天的交易备忘中写下这个词时,软件板块正在经历一场史无前例的恐慌抛售。48小时内,全球软件股蒸发了2850亿美元市值。iShares软件板块ETF(IGV)从历史高点117美元暴跌至82美元,年内跌幅超过23%。

触发这场屠杀的,是Anthropic在1月30日悄然发布的11个Claude Cowork开源插件:它们让AI能够处理合同审阅、合规检查、销售准备、法律摄入和内部调研等真正的企业工作。

Thomson Reuters暴跌16%,伦敦证券交易所集团下跌13%,Salesforce过去12个月累计失去近40%的市值,ServiceNow年内跌去28%。

这并不是一次普通的板块轮动,而是华尔街在给新时代重新估价:SaaS的时代正在终结,AaaS(Agent as a Service,智能体即服务)的时代正在开启。

SaaS帝国的裂缝

美国SaaS:从云端跌落

美国SaaS市场长期是全球科技投资的黄金赛道。2024年,美国SaaS市场规模达到1872亿美元,占据全球70%的份额。Salesforce、Oracle、ServiceNow、HubSpot——这些名字曾是确定性增长的代名词。

但裂缝早已出现。

Salesforce CEO Marc Benioff在2025年9月的一档播客中坦言,公司已将客户支持团队从9000人削减至5000人,因为”我需要更少的人”(”I need less heads”)。Salesforce内部开发的Agentforce机器人接管了大量客服案件,使得人力回填系统变得不再必要。一个SaaS巨头亲手用AI Agent解构了自己赖以生存的”按席位收费”商业模式,这本身就是最有力的时代注脚。

更具标志性的事件是:一家Base44的客户终止了每年35万美元的Salesforce合同,转而用AI驱动的定制方案替代。当这种行为被成千上万的企业客户复制时,恐慌性抛售就不难理解了。

Oracle 下跌19%,HubSpot 下跌20%。即便是业绩尚可的 ServiceNow,也未能幸免,年内暴跌50%。好的财报仍然挡不住”SaaS已死”的叙事。

资本正在从应用软件大规模转向AI基础设施,那个吞噬着6000亿美元资本开支的AI算力建设浪潮。

中国SaaS:一场从未真正繁荣过的生意

如果说美国SaaS是从云端跌落,那中国SaaS从未真正飞起来过。

中国SaaS公司99%都在亏损。用友自2023年起陷入亏损泥潭,2024年归母净利润预计亏损17.2亿至19.2亿元,且亏损仍在扩大。金蝶从2020年起连亏多年,2024年亏损约1.42亿元。有赞虽在2025年上半年实现了自2018年借壳上市以来的首次半年度盈利(净利润7257万元),但这建立在多轮裁员带来的数亿元人力降本之上。

国内SaaS服务商的毛利率通常在55%-60%之间,销售费用率和研发费用占比超过50%,平均净利润率在过去三年中几乎为负。这不是个别公司的问题,而是整个生态的结构性困境。

为什么中国SaaS始终做不大?根本原因我认为有四重结构性障碍:

第一,劳动力成本差异。 中国的人口红利使劳动力相对廉价。企业遇到问题的第一反应是”招人”而非”买软件”。当人力足够便宜时,软件的替代价值就被压缩了。更深层的影响是:资源富足抑制了创新思考的动力。

第二,企业结构差异。 美国头部KA企业约有一万家,中国约有4000家,其中大量是央企国企,采购决策链路完全不同。中国SMB数量庞大但生命周期短、支付能力弱——获客成本不低,LTV却很低。

第三,产业结构差异。 中国经济以制造业和批发零售业为主,这些行业本身净利润偏薄、组织规模相对较小,SaaS的杠杆效应较弱。传统行业老板对数字化管理的认知度也偏低。

第四,竞争环境差异。 支付能力偏弱的SMB更倾向于选择”个人开发者外包”或”OEM贴牌系统”。大量垂直行业的白标系统。有的来自GitHub开源项目的二次开发,有的是开发者为少数客户量身定做后抽离出的行业标准,通过代理分销覆盖了大部分垂直场景。在这种生态下,标准化SaaS产品举步维艰。

中美SaaS市场规模的对比更是触目惊心:2024年美国SaaS市场1872亿美元,中国仅145.3亿美元,不到美国的8%。中国SaaS市场极度碎片化,前十大公司合计仅控制35.6%的市场份额。

AaaS:一个新物种的诞生

什么是AaaS

AaaS,Agent as a Service,智能体即服务。

类比SaaS(Software as a Service),AaaS是依托AI智能体向企业提供服务的新模式。旧时代SaaS是让人更好地使用软件,而新时代的AaaS是让Agent替代人做事。

从前的SaaS逻辑是:

企业雇佣人力 → 人力学习使用软件 → 软件提高效率 → 节约人力成本。

这是用「软件杠杆」替代「人力杠杆」。

现在的AaaS逻辑是:

企业部署Agent → Agent自主运行 → 人力审查与指导 → 大幅降低沟通摩擦与执行成本。

这是用「AI杠杆」同时替代「软件杠杆」与「人力杠杆」。

这个市场正在以惊人的速度膨胀。根据Markets and Markets的预测,AI Agent市场将从2025年的78.4亿美元增长至2030年的526.2亿美元,年复合增长率高达46.3%。Grand View Research给出的数据同样激进:2030年市场规模将达到503.1亿美元,CAGR为45.8%。

Gartner预测,到2026年,40%的企业软件应用将包含Agentic AI功能,而2025年这一比例不到5%。到2035年,Agentic AI可能驱动企业应用软件收入的30%以上,超过4500亿美元。

G2的2025年8月调查显示,57%的企业已经在生产环境中部署了AI Agent,22%处于试点阶段,仅21%仍在预研。

这并非遥远的未来,而是正在发生的事情。

AaaS的三种范式

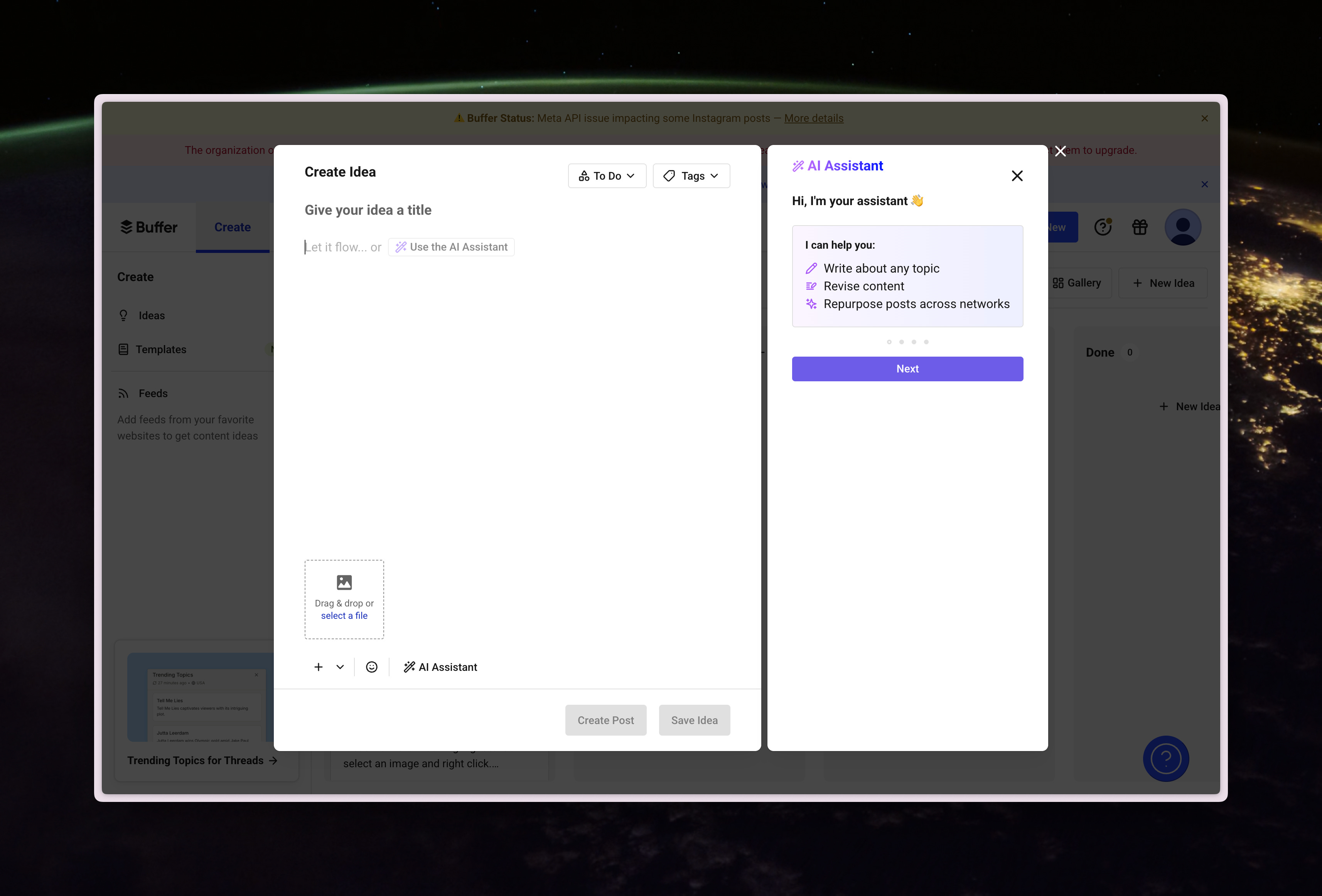

范式一:Copilot嵌入——最小改造,单点增强

在原有的人工路径下,通过提供AI Copilot的方式,插入AI,增强原有的服务链路。

比如上图的产品Buffer,在社媒写作时,插入了Copilot。

这个范式,是SaaS产品最容易做出来的,因为是对原有系统改造最小的。

改造成本:低

发起主体:人

人工修改:需要

人工审查:不需要

自动化程度:最低

提效程度:单环节效能有限